/曹临蹊 全球印刷与包装工业

近日,北欧纸业巨头毕瑞发布了2024年度业绩报告,其中也包含了第四季度的业绩数据。报告显示,2024年,毕瑞的净销售额实现了同比增长5%,达到434.53亿瑞典克朗;调整后的息税折旧摊销前利润也达到了51.67亿瑞典克朗,同比增幅高达43%;营业利润则达到25.61亿瑞典克朗,同比增长380%。

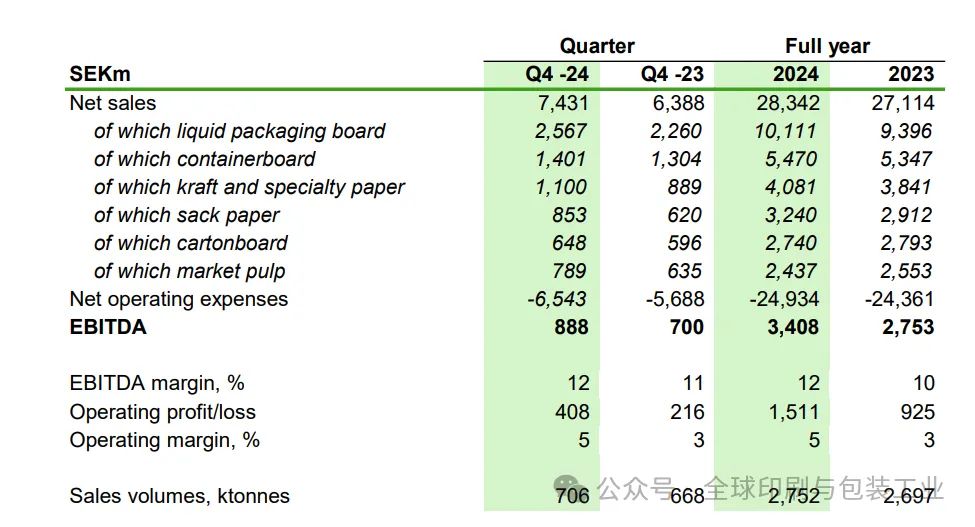

毕瑞的核心业务主要分为两大板块,其中之一是欧洲业务。该业务专注于以原生纤维为原料生产纸板和纸制品,产品主要在以下工厂生产:瑞典的格鲁冯、耶夫勒、弗洛维/罗克哈马尔、什凯尔布莱卡和卡尔斯堡工厂,以及芬兰的皮耶塔尔萨里工厂。在这些工厂,毕瑞主要生产包括液体包装纸板、牛皮纸、箱板纸、纸袋纸和市场纸浆等多种产品。这些产品主要销往欧洲及世界其他地区,其总生产能力约为每年310万吨。

2024年,欧洲业务板块的净销售额约为283.42亿瑞典克朗。具体来看,液体包装纸板的净销售额约为101.11亿瑞典克朗,箱板纸约为54.7亿瑞典克朗,牛皮纸和特种纸约为40.81亿瑞典克朗,纸袋纸的净销售额约为32.4亿瑞典克朗,卡纸约为27.4亿瑞典克朗,而纸浆的净销售额约为24.37亿瑞典克朗。该业务板块的息税折旧摊销前利润约为34.08亿瑞典克朗。

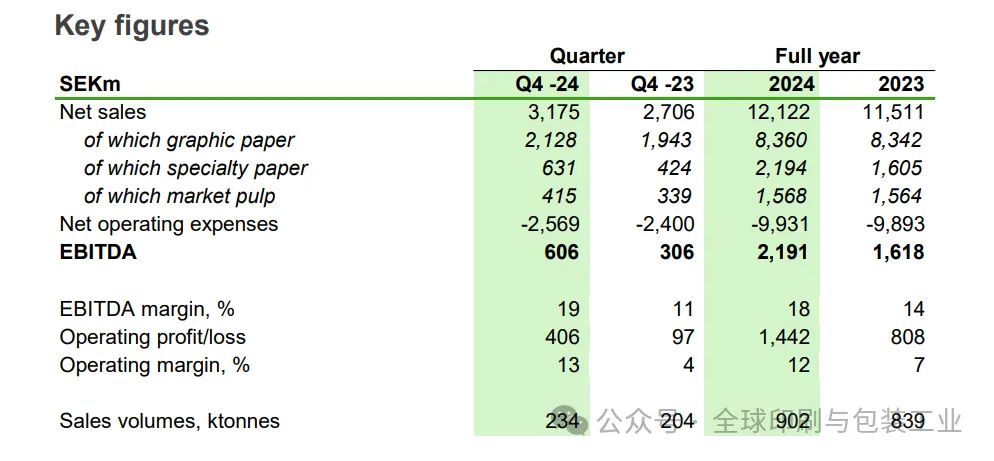

2024年,北美业务的净销售额约为121.22亿瑞典克朗。其中,印刷纸的净销售额约为83.6亿瑞典克朗,特种纸约为21.94亿瑞典克朗,纸浆约为15.68亿瑞典克朗。北美业务的息税折旧摊销前利润约为21.91亿瑞典克朗。从第四季度业绩来看,净销售额增长了20%,达到114.68亿瑞典克朗。若剔除汇率波动的影响,净销售额的实际增长率为18%。销售额增长的主要驱动力是销量增加以及销售价格较去年同期上涨。总销量达到94万吨,这得益于库存减少以及欧洲地区市场纸浆销量超出正常水平的积极影响。尽管如此,两个地区在本季度均实施了减产措施。调整后的EBITDA提升至14.43亿瑞典克朗,利润率达到13%。集团整体业绩的增长主要归功于销售额的增加和运营效率的提升,然而,欧洲地区投入成本的增加在一定程度上抵消了这些积极影响。此外,弗洛维工厂和埃斯卡纳巴工厂在本季度进行了年度维护停工,由此产生的总成本影响为1.09亿瑞典克朗。

针对2024年度的业绩表现,集团总裁兼首席执行官伊瓦尔·瓦特纳指出,2024年的市场环境充满挑战且变幻莫测。尽管如此,相较于2023年,本年度的财务业绩仍实现了显著提升。我们的积极举措、严谨的执行力、灵活应变的方法,以及对可控项目的重点关注,为我们带来了良好的成效。通过销量增长、优化产品组合和有效价格管理,我们的净销售额实现了5%的增长。我们还成功地将固定成本的增长幅度控制在了通货膨胀率之下,并在提升运营效率方面取得了显著进展,提前达成了原定15亿瑞典克朗的成本效率提升目标。

在欧洲业务方面,工作重点是通过优化现有资产基础来提升运营绩效。我们已明确了每个产品类别的市场定位,力求与市场机遇、我们的商业和制造能力以及灵活的生产布局相匹配。确保具有成本优势的木材供应以及持续提高工厂运营效率,将是取得成功的关键要素。展望未来,除必要的日常维护外,新增投资规模将受到严格限制。步入2025年,地缘政治和宏观经济领域的不确定性依然较高。在欧洲地区,我们似乎已经渡过了市场下行的谷底,并开始观察到多个产品类别市场情绪回暖的初步迹象。北美市场状况依然稳健,与表现强劲的美国经济保持同步。考虑到美国新政府可能推行进口关税政策,毕瑞有望因此获得更有利的竞争地位,并有可能进一步提升其在北美市场的本地产能利用率和销量。

对于2025年第一季度的展望,毕瑞预计欧洲地区多数产品类别的市场状况将趋于常态化,但涂布纸和卡纸的市场需求预计仍将维持疲软态势。欧洲地区的销量预计将较第四季度环比下降3万至6万吨。液体包装纸板的价格已于1月1日起成功上调。北美地区的印刷纸和特种纸销售前景依然良好,毕瑞已于1月份宣布上调铜版纸价格。总投入成本预计将有所增加,主要原因在于欧洲地区木材成本和美国地区物流成本的上涨,以及这两个地区季节性能源成本的上升。